Desde tiempos antiguos, las élites han buscado resguardar su fortuna lejos del alcance de las arcas fiscales. Ya en la época romana, Julio César premiaba ciudades leales eximiéndolas de impuestos (elnotario.es). En el siglo XX, pequeños estados y colonias comenzaron a adoptar leyes especiales para atraer capital extranjero, sentando las bases de los modernos paraísos fiscales. Suiza promulgó el secreto bancario en 1934, y tras la II Guerra Mundial surgieron jurisdicciones de baja tributación en el Caribe y Europa. Para los años 60, el fenómeno offshore despegó: la proliferación de centros financieros extraterritoriales creció exponencialmente, impulsada por el aumento de impuestos en economías desarrolladas. Así nació una industria global de sociedades pantalla y cuentas ocultas que, décadas después, sigue desafiando a reguladores y gobiernos de todo el mundo.

TLDR

- Hitos históricos: Los paraísos fiscales modernos emergieron a mediados del siglo XX (Suiza, Bahamas, Islas del Canal, etc.), expandiéndose rápidamente entre los años 60 y 90 al calor de mayores cargas impositivas en países desarrollados. El término “paraíso fiscal” proviene de un error de traducción de tax haven (“refugio fiscal”), confundido con tax heaven, de ahí “paraíso”.

- Vacíos legales y arbitraje: El sistema offshore se sustenta en lagunas normativas entre jurisdicciones. Multinacionales y fortunas personales aprovechan discrepancias tributarias para eludir impuestos de forma técnicamente legal (elusión), trasladando beneficios a jurisdicciones de baja o nula tributación. Un ejemplo emblemático fue la táctica del “doble irlandés con sándwich holandés” que permitió a empresas tecnológicas canalizar ganancias hacia el Caribe y evitar gravámenes, hasta su cierre en 2020. Cada vacío legal cerrado suele dar lugar a esquemas nuevos, en un ciclo constante de gato y ratón regulatorio.

- Dimensión y costo global: Se estima que unas 10 billones de dólares de riqueza privada están ocultos en estructuras opacas alrededor del planeta. La evasión y el desvío de ganancias mediante paraísos fiscales cuesta a los países aproximadamente 480.000 millones de dólares anuales en recaudación perdidat, equivalentes a todo un año de gasto mundial en salud pública.

- Herramientas del secreto: El offshore opera mediante instrumentos como sociedades de papel, fideicomisos y fundaciones que ocultan al verdadero dueño. Lugares como las Islas Vírgenes Británicas (32 mil habitantes) albergan más de 400.000 empresas pantalla que manejan 1,5 billones de dólares. Trusts en estados opacos protegen centenares de miles de millones bajo el amparo del secreto financiero . Estas estructuras anónimas borran las huellas y desafían a las autoridades al ocultar al beneficiario final.

- Filtraciones explosivas: Investigaciones periodísticas como Panama Papers (2016), Paradise Papers (2017) y Pandora Papers (2021) expusieron los entresijos de este mundo secreto. Los Panama Papers revelaron 11,5 millones de documentos de un solo bufete, involucrando al menos 12 jefes de Estado y 143 políticos en redes opacas. Pandora Papers, la mayor filtración hasta la fecha, destapó las finanzas offshore de 35 líderes mundiales y 300 funcionariosicij.org, y evidenció que el sistema sigue floreciendo pese a décadas de intentos de frenarlo. Estas filtraciones han impulsado reformas y la recuperación de cientos de millones en impuestos evadidos en decenas de países .

- Respuesta internacional: En la última década se han dado pasos contundentes hacia la transparencia financiera. Más de 100 países implementan el intercambio automático de información bancaria (CRS), compartiendo datos de 123 millones de cuentas por valor de 12 billones de euros en 2022 . Leyes como FATCA de EE.UU. (2010) obligaron a bancos extranjeros a reportar cuentas de estadounidenses. La OCDE lanzó el plan BEPS para cerrar brechas corporativas, culminando en un acuerdo global para fijar un impuesto mínimo del 15% a multinacionales. La UE y el Reino Unido establecieron registros de beneficiarios reales (aunque el acceso público fue limitado por una sentencia de la UE en 2022, alegando privacidad). Pese a estos avances, la efectividad varía: jurisdicciones no cooperantes permanecen en “listas negras” y algunas reformas enfrentan retrocesos legales.

- EE.UU. como “paraíso on-shore”: Irónicamente, Estados Unidos se ha convertido en uno de los mayores refugios de secreto financiero dentro de sus propias fronteras. Estados como Delaware, Nevada o Dakota del Sur facilitan crear compañías opacas de forma casi anónima. Hoy más de 2 millones de empresas están registradas en Delaware (superando a su población)corp.delaware.gov, y trusts en Dakota del Sur administran cerca de 360.000 millones de dólares de clientes globales. EE.UU. encabeza el Índice de Opacidad Financiera 2022 con la peor puntuación de secreto registrada hasta la fecha, al no participar plenamente en iniciativas como el CRS.

- Offshore y delitos financieros: La opacidad offshore no solo erosiona bases fiscales, sino que complica sanciones internacionales y combate al crimen. Estructuras ficticias permiten a actores sancionados burlar embargos y mover fondos ilícitos con impunidad. Un análisis de Panama Papers reveló que 33 personas y empresas bajo sanciones de EE.UU. (Irán, Corea del Norte, Zimbabue) usaron los servicios de Mossack Fonseca para evadir controles. Redes de lavado de dinero, corrupción y financiamiento criminal aprovechan las lagunas normativas y tecnología sofisticada para ocultar activos, haciendo que, como señala un experto, “el lavado de dinero es como el agua, siempre va por el camino de menor resistencia”.

- Tendencias emergentes: Cada brecha que se cierra empuja a buscar nuevas grietas. Hoy, criptomonedas y finanzas descentralizadas plantean un nuevo frente: permiten transferir valor fuera del sistema bancario tradicional, desafiando los controles antilavado. A pesar de mayores regulaciones cripto, proliferan mezcladores y exchanges en jurisdicciones laxas. Asimismo, tras el cerco a viejos paraísos, algunos “nuevos refugios” ganan relevancia – por ejemplo, Dubái o ciertas jurisdicciones asiáticas atraen fortunas buscando esquivar la vigilancia occidental. La lucha contra la opacidad financiera se ha convertido en un ejercicio continuo de anticipación y adaptación.

Definición y evolución histórica del offshore

Un paraíso fiscal es una jurisdicción que ofrece ventajas impositivas (impuestos muy bajos o nulos para no residentes) y confidencialidad extrema en la gestión de patrimonios. En ellas, individuos y organizaciones pueden reducir su carga tributaria ocultando su riqueza frente al fisco de sus países de origen. El término en español surgió de una curiosa confusión: tax haven en inglés significa refugio fiscal, pero su similitud fonética con heaven (cielo) llevó a traducirlo como “paraíso”, reflejando la percepción de estos lugares como idílicos santuarios para el dinero. Históricamente, siempre han existido enclaves con trato fiscal privilegiado, pero la era moderna del offshore inicia en el siglo XX. El gran auge llega en las décadas de 1960-1990, cuando muchos países desarrollados incrementaron impuestos para financiar el Estado de bienestar, creando un fuerte incentivo para deslocalizar activos hacia territorios de imposición nula y opacidad total, disparando la afluencia de capitales a dichos centros.

Históricamente, siempre han existido enclaves con trato fiscal privilegiado, pero la era moderna del offshore inicia en el siglo XX. Ya en el siglo XIX, algunos estados de EE.UU. ofrecían facilidades a inversionistas europeos para esquivar trabas de sus países. Entre la Primera y Segunda Guerra Mundial, Suiza y otros pequeños países europeos adoptaron políticas deliberadas de secreto bancario y baja tributación. No obstante, el gran auge llega en las décadas de 1960-1990, cuando muchos países desarrollados incrementaron impuestos para financiar el Estado de bienestar. Este contexto creó un fuerte incentivo para deslocalizar activos hacia territorios de imposición nula y opacidad total, disparando la afluencia de capitales a dichos centros. Para finales de los 90, había paraísos fiscales operando en todos los continentes, desde el Caribe (Bahamas, Islas Caimán, BVI) y Europa (Luxemburgo, Andorra) hasta Asia-Pacífico (Singapur, Hong Kong, Vanuatu).

La proliferación fue tal que hacia el año 2000 se estimaba que una proporción significativa del capital mundial circulaba vía offshore. Estudios recientes calculan que los individuos adinerados mantienen alrededor del 8-10% del PIB mundial en patrimonios offshore (aproximadamente 10 billones de dólares) lejos del escrutinio tributario. Esta masiva fuga de bases imponibles socava las finanzas públicas, lo que llevó a una concienciación internacional creciente desde finales de los 90 sobre sus efectos perniciosos. A partir de entonces, y especialmente tras las crisis financieras de 2008, el debate sobre la justicia fiscal y la transparencia financiera cobró fuerza, impulsando esfuerzos globales para enfrentarse a la evasión y el fraude a través de paraísos fiscales.

Elusión vs. evasión: el fino límite de la legalidad offshore

Es importante distinguir entre elusión fiscal (tax avoidance) y evasión fiscal (tax evasion). La elusión refiere a estrategias (a menudo agresivas) para minimizar impuestos dentro del marco legal – por ejemplo, aprovechando resquicios o incentivos permitidos en distintas jurisdicciones. La evasión, en cambio, implica franca ilegalidad: ocultar ingresos, simular operaciones o falsear información para no pagar impuestos debidos. El mundo offshore transita en esa zona gris donde lo legal y lo ilícito pueden entremezclarse sutilmente.

Por un lado, existen usos legítimos del offshore. Inversionistas internacionales pueden estructurar holdings en jurisdicciones neutras para evitar doble tributación, facilitar joint ventures globales o proteger activos de inestabilidad política. Por ejemplo, un empresario latinoamericano puede establecer una sociedad en Panamá o Delaware para canalizar inversiones regionales, de modo transparente, declarando luego esas ganancias en su país. Muchas grandes corporaciones también emplazan filiales en centros financieros como Luxemburgo o Singapur para beneficiarse de sistemas legales eficientes o convenios internacionales. Estas prácticas pueden ser legales y obedecer a motivos comerciales válidos.

Sin embargo, la delgada línea se cruza cuando se usan esos mismos vehículos para encubrir rentas o patrimonios que deberían tributar en otro lugar. Un plan fiscal corporativo puede iniciar siendo técnicamente legal y derivar en abuso; de igual modo, una estructura opaca puede servir inicialmente para proteger activos de riesgos legítimos y terminar facilitando lavado de dinero. La confidencialidad extrema que ofrecen los paraísos fiscales, sumada a la ausencia de impuestos, es un imán para el fraude y la corrupción. De hecho, la opacidad buscada por clientes offshore suele ser deliberada: “Están concebidas para esconderse”, explica Pascal Saint-Amans (OCDE), lo que las hace ideales para burlar embargos, evadir impuestos o lavar fondos ilícitos.

La realidad es que el sistema offshore provee el ecosistema perfecto para que prosperen todo tipo de esquemas cuestionables. Un mismo entramado societario puede servir a una multinacional para eludir legalmente impuestos millonarios y, a la vez, permitir a un político corrupto evadir ilegalmente la justicia ocultando sobornos. Por eso los reguladores enfrentan un desafío complejo: separar la utilización legítima de vehículos offshore –que la economía globalizada a veces demanda– de su utilización abusiva para fines ilícitos. En la práctica, esa frontera a menudo solo se esclarece tras investigaciones profundas, como las filtraciones masivas que exponen los verdaderos beneficiarios y la naturaleza de las transacciones.

Se estima que unas 10 billones de dólares de riqueza privada están ocultos en estructuras opacas alrededor del planeta. La evasión y el desvío de ganancias mediante paraísos fiscales cuesta a los países aproximadamente 480.000 millones de dólares anuales en recaudación perdida, equivalentes a todo un año de gasto mundial en salud pública. Estudios recientes calculan que los individuos adinerados mantienen alrededor del 8-10% del PIB mundial en patrimonios offshore lejos del escrutinio tributario1.

Herramientas del offshore: sociedades pantalla, fideicomisos y otros vehículos

Calle principal de Road Town, capital de las Islas Vírgenes Británicas. En este pequeño territorio (32.000 habitantes) están registradas más de 400.000 empresas offshore, aprovechando la confidencialidad y exención fiscal que ofrece.

Calle principal de Road Town, capital de las Islas Vírgenes Británicas. En este pequeño territorio (32.000 habitantes) están registradas más de 400.000 empresas offshore, aprovechando la confidencialidad y exención fiscal que ofrece.

El entramado offshore se construye mediante vehículos jurídicos opacos diseñados para ocultar la identidad de los verdaderos dueños de los activos. Entre los más utilizados se encuentran las sociedades de papel o pantalla, los fideicomisos (trusts) y las fundaciones privadas. Estos instrumentos, combinados en estructuras multicapa a caballo de distintas jurisdicciones, permiten disociar los activos de sus propietarios reales, tejiendo una maraña difícil de desenredar para las autoridades. Por ejemplo, las Islas Vírgenes Británicas (32.000 habitantes) albergan más de 400.000 empresas pantalla que manejan 1,5 billones de dólares en activos...

- Sociedades offshore o pantalla: Son empresas constituidas en jurisdicciones de bajo impuesto, que no realizan actividad económica real en el territorio (solo existen “en el papel”). Su principal valor radica en que ocultan tras de sí al cliente: en lugar de figurar Juan Pérez como titular de una cuenta bancaria, figura, por ejemplo, Caribbean Holdings Ltd. registrada en Bahamas. Jurisdicciones como las Islas Vírgenes Británicas (BVI) han hecho de esto una industria. BVI, por ejemplo, es hogar de más de 400.000 empresas registradas (muchas creadas por bufetes como Mossack Fonseca), las cuales en conjunto administran alrededor de 1,5 billones de dólares en activos. Sorprendentemente, esa enorme masa societaria coexiste con una diminuta población local y una infraestructura mínima – ilustrando cómo miles de compañías comparten un mismo apartado postal. Estas sociedades pantalla suelen ser cascarones vacíos: no tienen empleados ni oficinas reales (más allá del agente registrador), pero sirven de vehículo legal para poseer cuentas bancarias, inmuebles, y otras inversiones de sus beneficiarios finales.

- Fideicomisos y fundaciones: Son figuras jurídicas para separar la titularidad legal de un activo de su aprovechamiento económico. Un trust típicamente implica que un otorgante transfiere bienes a un “fiduciario” que los administra en beneficio de un tercero (beneficiario). Ciertos lugares han especializado su normativa fiduciaria para ofrecer blindaje total y perpetuo de fortunas familiares. En Dakota del Sur (EE.UU.), por ejemplo, las leyes permiten fideicomisos que duran indefinidamente y protegen activos de acreedores y del fisco extranjero. Esto atrajo enormes caudales: los Pandora Papers revelaron que los activos en trusts de Dakota del Sur se cuadruplicaron en la última década, superando los 360.000 millones de dólares administrados. De forma similar, pequeñas naciones como Belice o las Islas Cook proveen estructuras de trust y fundaciones privadas muy opacas, utilizadas para esconder patrimonios generacionales. Las fundaciones de Panamá o Liechtenstein operan como entes sin “dueño” aparente, donde oficialmente nadie posee los activos (pues pertenecen a la fundación), lo que dificulta atribuir propiedad real.

- Nominee directors, acciones al portador y otros mecanismos: La opacidad se refuerza con figuras como directores nominales – testaferros profesionales que figuran en los registros en lugar del verdadero mandante – y acciones al portador, títulos físicos anónimos que otorgan la propiedad de sociedades a quien los posea. Si a esto sumamos cuentas bancarias numeradas, abogados que actúan de intermediarios y documentación dispersa entre varios paraísos, el resultado es una estructura laberíntica hecha a la medida para confundir a investigadores.

La combinación de estos vehículos permite borrar eficazmente el rastro hacia el beneficiario efectivo. Un ejemplo típico: un político corrupto crea en BVI la empresa Tropical Ventures Ltd., cuyo accionista es a su vez una fundación en Panamá administrada por fiduciarios locales. Esa empresa BVI abre una cuenta en Suiza donde recibe sobornos. Si una autoridad intenta seguir el dinero, se topará con que la cuenta pertenece a Tropical Ventures (BVI), cuyo dueño registrado es una fundación panameña, cuyo beneficiario es desconocido (no público). Se ha erigido así una muralla jurídica. Como señala Liz Confalone, experta de Global Financial Integrity, estas estructuras anónimas “borran las pistas” y desafían a los Estados que intentan hacer cumplir sus listas negras y sanciones. Precisamente por ello, son el corazón de tantos escándalos financieros: sin sociedades pantalla, fideicomisos opacos ni testaferros, buena parte del dinero ilícito del mundo no tendría dónde esconderse.

Vacíos legales y arbitraje fiscal global

La razón de ser del mundo offshore es explotar las incongruencias entre sistemas jurídicos: allí donde una jurisdicción grava o exige transparencia, otra ofrece resquicios para minimizar la carga o aumentar la opacidad. Este juego de arbitraje regulatorio ha sido refinado tanto por legiones de asesores fiscales de corporaciones multinacionales, como por planificadores financieros de grandes patrimonios personales.

Es importante distinguir entre elusión fiscal (tax avoidance) y evasión fiscal (tax evasion). La elusión refiere a estrategias (a menudo agresivas) para minimizar impuestos dentro del marco legal – por ejemplo, aprovechando resquicios o incentivos permitidos en distintas jurisdicciones. La evasión, en cambio, implica franca ilegalidad: ocultar ingresos, simular operaciones o falsear información para no pagar impuestos debidos. El mundo offshore transita en esa zona gris donde lo legal y lo ilícito pueden entremezclarse sutilmente. Un mismo entramado societario puede servir a una multinacional para eludir legalmente impuestos millonarios y, a la vez, permitir a un político corrupto evadir ilegalmente la justicia ocultando sobornos

Un caso paradigmático de arbitraje fiscal corporativo fue el llamado “doble irlandés con sándwich holandés”, estrategia utilizada por gigantes tecnológicos durante años. Consistía en registrar dos subsidiarias en Irlanda y una en Holanda para desviar ganancias hacia un paraíso sin impuestos. Por ejemplo, Google licenció sus derechos de propiedad intelectual a una filial irlandesa, que a su vez transfería las rentas a otra sociedad en Holanda y de allí a una entidad en Bermudas, evitando prácticamente todo impuesto sobre sus ingresos internacionales. Aunque legal bajo las normas irlandesas vigentes, este esquema permitió a empresas como Google, Apple, Facebook o Microsoft reducir sus tasas efectivas globales a un dígito, ahorrando miles de millones en tributos. Tras fuerte presión de la UE y EE.UU., Irlanda finalmente cerró este vacío legal en 2020, forzando a esas corporaciones a reorganizarse. Sin embargo, el fin del “sándwich” solo llevó a la búsqueda de alternativas: algunas compañías movieron sus patentes a lugares como Jersey (otro paraíso), o aprovecharon nuevos recovecos (“Single Malt” irlandés, etc.) antes de la entrada en vigor de normas BEPS más estrictas.

Las multinacionales se han vuelto maestras en el Ingeniería fiscal internacional. Aprovechan tratados bilaterales de doble imposición para “treaty shopping” (redirigir inversiones vía países intermedios con convenios favorables), utilizan precios de transferencia entre filiales para desplazar beneficios a filiales en paraísos, y configuran su presencia corporativa de modo que legalmente sus ganancias surjan en jurisdicciones de baja tributación. Por ejemplo, empresas farmacéuticas registran la propiedad intelectual de medicamentos en entidades de Irlanda o Singapur (que gravan regalías a tasas mínimas), de modo que las filiales de países con impuestos altos pagan onerosos royalties deducibles a la filial en el paraíso, desplazando así la utilidad imponible. Otro ejemplo fue la utilización de sociedades comanditarias en Luxemburgo por fondos de inversión, combinadas con exenciones en tratados, para lograr que rentas obtenidas en Europa quedaran prácticamente sin impuestos en ningún país. Cada gran corporación con asesoría sofisticada ha tenido su “estructura preferida” de optimización, muchas de las cuales han caído en desuso a medida que se identificaban públicamente y se legislaba en contra.

En el plano de las personas físicas adineradas, también hay estrategias de arbitraje. Un individuo puede cambiar su residencia fiscal a un país de impuestos bajos (Portugal, Emiratos Árabes o alguna isla del Caribe) para dejar de tributar renta global; o fragmentar su residencia entre varios países de forma tal que ninguno le considere plenamente sujeto. Están los llamados “nómadas fiscales”, que reparten su tiempo para no cumplir el mínimo de días en ningún país caro. Otros obtienen pasaportes por inversión en paraísos (Malta, St. Kitts) y se escudan en la doble nacionalidad para diluir reclamos fiscales. Por otro lado, figuras como seguros de vida unit-linked o trusts extranjeros discrecionales se usan para diferir indefinidamente el pago de impuestos sobre patrimonio o sucesiones.

Lo notable es que muchas de estas maniobras son técnicamente legales según las normas vigentes – de ahí el término “planificación fiscal agresiva” en lugar de evasión. Sin embargo, el resultado final puede ser similar al de la evasión: bases imponibles erosionadas y recursos fuera del alcance del fisco. De hecho, la OCDE lanzó en 2013 el proyecto BEPS (Base Erosion and Profit Shifting) precisamente para atacar estas prácticas corporativas que, aun siendo legales, socavaban la recaudación en países desarrollados. El plan BEPS derivó en medidas como reportes país-por-país, reglas anti-híbridos y, recientemente en 2021, el acuerdo de impuesto mínimo global del 15% para grandes empresas multinacionales (suscrito por 137 países). Este impuesto mínimo – cuya implementación se espera para 2024-2025 – busca eliminar el incentivo de mover ganancias a paraísos, asegurando que al menos un 15% se pague en algún lugar.

Pese a los avances, la creatividad fiscal de asesores y bufetes no cesa. Cada cambio legislativo o tratado genera reacciones: cuando una ruta se cierra, surge otra ruta alternativa, quizá más compleja, pero efectiva. Por ejemplo, tras el cierre del doble irlandés, algunas empresas optaron por trasladar activos intangibles de regreso a EE.UU. aprovechando reducciones transitorias de impuestos allí (repatriando capital con tasas preferenciales). Otras exploraron la creación de holdings en jurisdicciones intermedias como los Emiratos Árabes, que aún no estaban plenamente incorporados a las redes de transparencia. En suma, el arbitraje fiscal global es un juego en permanente evolución. Requiere tanto de reformas legales coordinadas internacionalmente como de una vigilancia constante a las nuevas tácticas que van surgiendo en la frontera entre lo legal y lo ilegal.

El juego del gato y el ratón: cada vacío legal cerrado, otro que se abre

La lucha contra la opacidad offshore se asemeja al combate contra una hidra de múltiples cabezas: por cada cabeza (o vacío legal) que se corta, parecen brotar dos nuevas. A pesar de los significativos esfuerzos internacionales en las últimas décadas, el sistema de paraísos fiscales ha mostrado una notable resiliencia y capacidad de adaptación. El resultado es que el fenómeno persiste e incluso prospera, pese a sucesivas rondas de legislación y acuerdos internacionales orientados a frenarlo.

Varios ejemplos históricos ilustran esta dinámica. En 2008-2009, tras la crisis financiera global, EE.UU. y Europa emprendieron acciones duras contra la banca suiza, que durante décadas había amparado fortunas no declaradas de todo el mundo bajo su estricto secreto bancario. Los bancos suizos fueron investigados y multados; Suiza debió relajar su confidencialidad legendaria. ¿Qué sucedió? Muchos capitales simplemente buscaron nuevos destinos: Singapur y Hong Kong emergieron como las “nuevas Suizas” de Asia, captando gran parte de los fondos que abandonaban Zúrich o Ginebra. Del mismo modo, Panamá y otros enclaves offshore se beneficiaron al recoger clientes que ya no se sentían seguros en Suiza. La presión sobre un punto del globo hizo que el dinero se moviera a otro.

Luego, Estados Unidos aprobó la ley FATCA (2010) obligando a bancos extranjeros a reportar cuentas de estadounidenses, lo que prácticamente acabó con la evasión fiscal de ciudadanos de EE.UU. mediante cuentas numeradas offshore clásicas. Pero FATCA no fue recíproca: EE.UU. no compartió datos equivalentes de extranjeros en sus bancos. Resultado: afluencia de capital extranjero hacia EE.UU. – precisamente para escapar del nuevo régimen global de intercambio de información. Como comentó un analista, “podrían salir los Papeles de Delaware o Nevada cualquier día”, aludiendo a la enorme cantidad de sociedades opacas que se montan en esos estados. De hecho, un informe de 2016 ya sostenía que “no hace falta buscar paraísos fiscales con cocoteros; la gran industria offshore de facto se halla onshore”, con Estados Unidos convertido en “la nueva Suiza”. Así, cuando Suiza dejó de ser tan atractiva, Nevada, Delaware, Dakota del Sur y compañía entraron al relevo ofreciendo secreto igual o mayor.

Otro caso: la Unión Europea desde 2015 obligó a sus estados miembros a crear registros centrales de beneficiarios reales de sociedades para combatir el blanqueo. Muchos paraísos clásicos (Islas Caimán, Jersey, etc.) enfrentaron presiones para hacer lo mismo. En respuesta, algunos inversores trasladaron estructuras hacia jurisdicciones estadounidenses, confiando en la tradicional opacidad de los registros en EE.UU. Y en un giro irónico, en 2022 el Tribunal de Justicia de la UE invalidó el acceso público a los registros de beneficiarios por considerarlo violatorio de la privacidad. Este revés legal fue celebrado por quienes abogan por la confidencialidad – y explotado como nuevo argumento por territorios opacos para resistir la divulgación amplia de propietarios. El péndulo regulatorio suele oscilar: avances en transparencia seguidos de contramovidas que buscan limitarla.

La analogía hidráulica es esclarecedora: el dinero, como el agua, siempre encuentra grietas. Alberto Rabinstein, exdirector anti-lavado de Argentina, lo describió así: “el lavado de dinero es como el agua, porque siempre va por el camino que le ofrece la menor resistencia”. Esto aplica igualmente a la evasión fiscal transnacional: ante cada nuevo control o cierre de ruta, los flujos financieros buscan la siguiente fisura disponible – ya sea una jurisdicción omitida, un nuevo instrumento financiero no regulado, o simplemente mediante mayor sofisticación (capas adicionales de empresas, prestanombres más distantes, etc.). La persecución es reactiva: la comunidad internacional identifica un esquema abusivo, lo proscribe; los actores offshore diseñan el siguiente artilugio antes de que la tinta de la ley se seque.

Un ejemplo reciente es el auge de las criptomonedas y plataformas descentralizadas: a medida que los bancos y fiduciarias tradicionales son vigilados, algunos fondos opacos fluyen a estos nuevos espacios menos regulados (lo trataremos en secciones posteriores). Asimismo, cuando un país cierra sus brechas, a veces lo hace de forma incompleta o con excepciones que abren nuevas oportunidades. Por eso, tras años de reformas, el sistema offshore continúa vigente. Los Pandora Papers de 2021 lo enfatizaron: “el sistema offshore sigue prosperando a pesar de décadas de legislación e investigaciones”. En esencia, la comunidad internacional juega “whack-a-mole” (golpea a un topo para que salga otro): un juego interminable en el que la victoria definitiva aún no aparece en el horizonte.

La razón de ser del mundo offshore es explotar las incongruencias entre sistemas jurídicos: allí donde una jurisdicción grava o exige transparencia, otra ofrece resquicios para minimizar la carga o aumentar la opacidad. Este juego de arbitraje regulatorio ha sido refinado tanto por legiones de asesores fiscales de corporaciones multinacionales, como por planificadores financieros de grandes patrimonios personales. Cada vacío legal cerrado suele dar lugar a esquemas nuevos, en un ciclo constante de gato y ratón regulatorio

Filtraciones y escándalos: de los Panama Papers a los Pandora Papers

Si algo ha roto el velo del secreto offshore en los últimos años han sido las filtraciones masivas de datos confidenciales. Estas revelaciones – lideradas por consorcios periodísticos internacionales – han sacado a la luz nombres, cifras y mecanismos que antes operaban en las sombras, impulsando cambios y galvanizando la opinión pública. Las tres filtraciones más sonadas forman una suerte de trilogía: Panama Papers (2016), Paradise Papers (2017) y Pandora Papers (2021). Cada una expuso facetas distintas pero complementarias del mundo offshore, y en conjunto han generado un terremoto informativo cuyas réplicas aún se sienten.

Panama Papers (2016): Fue la primera gran explosión mediática sobre paraísos fiscales. Una fuente anónima filtró al diario alemán Süddeutsche Zeitung 11,5 millones de documentos internos del bufete panameño Mossack Fonseca, los cuales fueron analizados por el Consorcio Internacional de Periodistas de Investigación (ICIJ) junto a más de 100 medios. La magnitud fue asombrosa: los archivos detallaban la creación de 214.000 entidades offshore en 21 jurisdicciones, vinculadas a políticos, empresarios, celebridades, deportistas y criminales de más de 200 países. Entre los implicados había al menos 12 jefes de Estado (en ejercicio o retirados) y 143 políticos de alto nivel asociados a transacciones financieras opacas. Aparecieron el Primer Ministro de Islandia (que renunció tras la revelación), familiares del presidente chino, amigos cercanos de Vladimir Putin moviendo cientos de millones, el futbolista Lionel Messi con una sociedad en Panamá investigada por evasión, entre muchos otros nombres resonantes.

Los Panama Papers mostraron cómo un solo bufete podía crear una gigantesca red de empresas fantasmas para ocultar riqueza global. También evidenciaron usos claramente ilícitos: se hallaron sociedades ligadas al tráfico de armas en Oriente Medio, a redes de fraude y hasta a operaciones para abastecer de combustible al régimen sirio pese a sanciones. La repercusión fue inmediata: gobiernos abrieron investigaciones, altos funcionarios dimitieron (además del islandés, se vieron salpicados el entorno de Nawaz Sharif en Pakistán, Mauricio Macri en Argentina, entre otros), y el tema de los paraísos fiscales escaló en la agenda del G20. En términos concretos, muchos países iniciaron procesos para recuperar impuestos evadidos. Por ejemplo, España reportó más de 175 millones de dólares recuperados gracias a Panama Papers en los años subsiguientesicij.orgicij.org, Francia recaudó más de 208 millones hasta 2022, y otros como Alemania, México, Perú, etc. también obtuvieron decenas de millones en regularizaciones y multas. La propia firma Mossack Fonseca terminó cerrando sus puertas en 2018, incapaz de resistir el escrutinio. Panama Papers se convirtió así en sinónimo de corrupción financiera globalizada.

Paradise Papers (2017): Apenas un año después, otra filtración sacudió al mundo. En este caso fueron 13,4 millones de documentos procedentes del bufete de élite Appleby (con sede en Bermuda) y del proveedor Asiaciti Trust (Singapur), además de registros corporativos de 19 jurisdicciones secretas. Los Paradise Papers expusieron principalmente cómo las élites políticas y económicas – incluyendo grandes multinacionales – utilizaban complejas estructuras offshore. Se revelaron las actividades en paraísos de más de 120 políticos y líderes mundialesicij.org. Por ejemplo, salió a la luz que la Reina Isabel II de Inglaterra, vía el Ducado de Lancaster, había invertido millones en fondos en las Islas Caimán. También se encontró que 13 allegados y miembros del gabinete de Donald Trump tenían intereses offshore, entre ellos su Secretario de Comercio, Wilbur Ross, con vínculos comerciales con familiares de Vladimir Putin.

Paradise Papers arrojó luz sobre la planificación fiscal corporativa: documentos internos mostraban estrategias de gigantes como Apple, Nike y Uber para canalizar ingresos mediante Irlanda, Holanda o Bermudas reduciendo drásticamente su carga tributaria. Se divulgó que Apple, tras cuestionamientos en EE.UU., había movido sus reservas de efectivo offshore de Irlanda a Jersey (otra jurisdicción opaca). Nike había explotado vacíos para registrar la propiedad intelectual de su logo swoosh en una sociedad offshore y así pagar regalías internas que erosionaban sus beneficios imponibles en países donde vendía. Aunque muchas de esas prácticas eran legales, la publicidad negativa fue enorme. Hubo audiencias en el Congreso de EE.UU. y en el Parlamento Europeo discutiendo los hallazgos. Paradise Papers complementó la foto: no solo dictadores y evasores flagrantes usan paraísos, también lo hacen empresas del Fortune 500 y figuras aparentemente respetables para ahorrar impuestos o mantener sus finanzas lejos del escrutinio público.

Pandora Papers (2021): La mayor filtración hasta la fecha, tanto en volumen de datos (casi 3 terabytes) como en alcance investigativo. Involucró a más de 600 periodistas del ICIJ analizando casi 12 millones de archivos confidenciales de 14 firmas de servicios offshore alrededor del mundo. Pandora Papers repitió algunos nombres ilustres pero también aportó revelaciones nuevas y muy significativas. Se encontraron offshore del Rey Abdullah II de Jordania (propiedades de lujo en EEUU y UK adquiridas vía empresas secretas mientras su país recibía ayuda extranjera, del entonces Primer Ministro checo Andrej Babiš (que había usado una sociedad en Mónaco para comprar un castillo en Francia), del círculo cercano del Presidente Putin nuevamente, del presidente de Ucrania Volodymyr Zelensky, del ecuatoriano Guillermo Lasso, entre 35 líderes mundiales y cientos de políticos expuestos

Una conclusión clave de Pandora Papers fue que, a pesar de todos los esfuerzos, “el sistema offshore continúa prosperando”. La investigación además destacó la participación de jurisdicciones dentro de EE.UU.: “Dakota del Sur y más de una docena de estados de EE.UU. se han convertido en líderes en vender secreto financiero” Esto evidenció la hipocresía de ciertas potencias que públicamente condenan a los paraísos tradicionales mientras internamente ofrecen servicios similares. Pandora Papers permitió identificar a 206 fideicomisos en EE.UU. con más de 1.000 millones en activos, ligados a 30 personas o empresas acusadas de corrupción o abuso en sus paísesFue una llamada de atención: la opacidad ya no es solo “offshore” en islas remotas, se había replegado estratégicamente tierra adentro en países desarrollados.

En términos de impacto, Pandora Papers llevó a nuevas promesas de reforma. Varios países (incluyendo EE.UU.) anunciaron iniciativas para reforzar la transparencia de sociedades. Por ejemplo, a raíz de esa y previas filtraciones, EE.UU. aprobó la Corporate Transparency Act (2021) obligando a reportar los beneficiarios reales de empresas a una base de datos del Tesoro (FinCEN) a partir de 2024. En América Latina, Pandora Papers provocó investigaciones fiscales contra expresidentes, empresarios y celebridades. La filtración sirvió además para demostrar la estrecha conexión entre el dinero offshore y otros delitos: se descubrieron activos offshore vinculados a tramas de tráfico de personas en República Dominicana, lavado de dinero del narcotráfico por un magnate textil colombiano, esquemas de sobornos, etc.

En suma, las filtraciones han sido un catalizador poderoso. Han obligado a muchos a regularizar su situación ante el fisco por miedo a ser expuestos en la siguiente “entrega” de documentos. Asimismo, dotaron de munición a reformistas políticos para avanzar propuestas de transparencia que antes hubieran parecido inviables. No obstante, también revelaron la naturaleza proteica del sistema offshore: pese al escrutinio sin precedentes, sus operadores encuentran nuevos escondites (como los trusts de Dakota del Sur) y siguen captando fortunas. La labor de quienes analizan estos datos filtrados continúa, y es posible que futuras revelaciones sigan empujando la aguja hacia un mundo financiero más transparente.

La respuesta global: transparencia fiscal y cooperación internacional

En la última década se han dado pasos contundentes hacia la transparencia financiera. Más de 100 países implementan el intercambio automático de información bancaria (CRS), compartiendo datos de 123 millones de cuentas por valor de 12 billones de euros en 2022. La OCDE lanzó el plan BEPS para cerrar brechas corporativas, culminando en un acuerdo global para fijar un impuesto mínimo del 15% a multinacionales. La UE y el Reino Unido establecieron registros de beneficiarios reales (aunque el acceso público fue limitado por una sentencia de la UE en 2022, alegando privacidad). Pese a estos avances, la efectividad varía: jurisdicciones no cooperantes permanecen en “listas negras” y algunas reformas enfrentan retrocesos legales. Irónicamente, Estados Unidos se ha convertido en uno de los mayores refugios de secreto financiero dentro de sus propias fronteras, con estados como Delaware, Nevada o Dakota del Sur facilitando la creación de compañías opacas de forma casi anónima

Uno de los hitos fue la ya mencionada ley FATCA (Foreign Account Tax Compliance Act) de Estados Unidos, aprobada en 2010 (vigente desde 2014). FATCA obliga a las instituciones financieras de todo el mundo a reportar saldos y activos de clientes estadounidenses a la Hacienda de EE.UU. bajo amenaza de fuertes retenciones. Gracias a FATCA, EE.UU. obtuvo datos de decenas de miles de cuentas antes ocultas y recaudó miles de millones en multas y cobro de impuestos atrasados. Sin embargo, FATCA fue básicamente unilateral: EE.UU. no comparte de vuelta información equivalente sobre extranjeros con otros países (salvo a cuentagotas mediante tratados bilaterales tradicionales). Esta falta de reciprocidad, como vimos, convirtió paradójicamente a EE.UU. en un polo atractivo para capitales que buscaban esquivar la nueva transparencia global.

Inspirados en FATCA, la OCDE y el G20 impulsaron el desarrollo del Common Reporting Standard (CRS), un estándar común de intercambio automático de información financiera. Lanzado en 2014, el CRS ha sido adoptado por más de 100 jurisdicciones – incluyendo la mayoría de centros financieros offshore tradicionales (Suiza, Islas Caimán, Luxemburgo, etc.). En virtud del CRS, cada año las autoridades fiscales de estos países intercambian recíprocamente datos de las cuentas bancarias y financieras pertenecientes a residentes de los otros países participantes. Esto crea una red de transparencia global (a excepción notable de EE.UU.). Los números muestran su alcance: solo en 2022, se compartió información sobre 123 millones de cuentas bancarias que sumaban 12 billones de euros en valor. Según la OCDE, este mecanismo ha dado ya resultados concretos al disuadir la ocultación de activos – se estima que entre 2008 y 2019, más de 100 países recuperaron en conjunto alrededor de 102.000 millones de euros en impuestos adicionales gracias a programas de regularización y a datos obtenidos por intercambios automáticos. En paralelo, el secreto bancario suizo prácticamente murió para clientes extranjeros: en 2018 Suiza realizó sus primeros intercambios CRS, marcando el fin de una era.

Otra pieza fundamental ha sido reforzar la identificación de beneficiarios finales de las entidades jurídicas. El Grupo de Acción Financiera (GAFI) desde 2012 exige que todos los países obliguen a las empresas a recopilar y actualizar quién es su dueño último efectivo. La Unión Europea avanzó aún más: sus Directivas Anti-Lavado 4ª y 5ª (2015 y 2018) impusieron la creación de Registros Centrales de Beneficiarios Reales accesibles para autoridades e incluso para el público en general (periodistas, ONG) en cada país miembro. Reino Unido, por su parte, inauguró en 2016 el primer registro público de “Personas con Control Significativo” para todas sus sociedades. Estas bases de datos – aunque con limitaciones – han facilitado rastrear la propiedad opaca. Por ejemplo, tras Panama Papers, las autoridades pudieron verificar cuáles nacionales aparecían como beneficiarios en sociedades offshore y cruzarlo con sus declaraciones fiscales. No obstante, la batalla legal entre privacidad y transparencia sigue abierta: en 2022, el Tribunal de Justicia de la UE dictaminó que el acceso público irrestricto a datos de beneficiarios violaba derechos fundamentales. Como resultado, varios países (Países Bajos, Luxemburgo, etc.) restringieron la consulta de esos registros solo a quienes demuestren un “interés legítimo”. Aunque las autoridades aún tienen acceso completo, la herramienta de escrutinio público perdió fuerza, lo que fue celebrado por paraísos y críticos de la exposición de datos personales.

En el terreno corporativo internacional, ya mencionamos el plan BEPS de la OCDE, que generó alrededor de 15 acciones concretas contra la elusión de multinacionales. Muchas se han implementado: por ejemplo, empresas multinacionales ahora entregan a las haciendas informes país-por-país detallando ingresos, utilidades e impuestos pagados en cada jurisdicción donde operan, dificultando el profit shifting encubierto. Se lanzaron también listas negras de paraísos fiscales no cooperativos: la UE mantiene desde 2017 una “lista negra” que actualmente incluye a una docena de territorios (por ejemplo Samoa, Islas Vírgenes US, Trinidad & Tobago, entre otros a octubre de 2024) que no cumplen estándares de transparencia o fiscalidad justa, con posibles sanciones reputacionales y económicas. Sin embargo, se ha criticado que la lista EU deja fuera a grandes actores (como Panamá o las propias colonias europeas) por criterios políticos. De cualquier modo, estar en esas listas conlleva estigma y presión diplomática para enmendar prácticas.

Otro avance significativo fue el acuerdo global promovido por la OCDE para un Impuesto Mínimo Global de Sociedades del 15%, alcanzado en octubre de 2021 y respaldado por el G20. La idea es que las grandes corporaciones tributen al menos 15% sobre sus ganancias en cada jurisdicción, o de lo contrario el país de su casa matriz les cobrará la diferencia hasta llegar a 15%. Esto, de implementarse efectivamente (previsto para 2024-2025), eliminaría la ventaja de trasladar beneficios a paraísos de 0%, pues al final igualmente pagarían 15% en otro lado. Es un golpe directo al atractivo de lugares como Bermudas o Islas Vírgenes Británicas para la planificación fiscal empresarial. No obstante, su puesta en marcha enfrenta desafíos técnicos y políticos, y algunos países podrían no adherir del todo, lo que dejaría flancos abiertos.

En cuanto a lucha contra el lavado de dinero, se han reforzado estándares KYC (Know Your Customer) para verificar la identidad de clientes en bancos, abogados y otros gatekeepers. GAFI ha intensificado evaluaciones mutuas y en algunos casos ha incluido en su “lista gris” a países por deficiencias (por ejemplo, Panamá fue reincorporada a la lista gris de GAFI en 2019, lo cual genera presión económica). Las multas a bancos por facilitar esquemas offshore también se han multiplicado: en 2014, el banco francés BNP Paribas fue sancionado con 8.900 millones de dólares por violar embargos de EE.UU. mediante entidades pantalla; más recientemente, bancos como Nordea o HSBC enfrentaron penalizaciones por estar involucrados en la creación de compañías offshore a clientes (expuestas en Panama Papers). Este tipo de castigos incentiva a las instituciones financieras a mejorar sus controles y reportar operaciones sospechosas relacionadas con paraísos fiscales.

Cabe destacar la iniciativa para un posible Convenio Fiscal en el marco de la ONU, impulsada por países en desarrollo y ONGs como Tax Justice Network. Dado que las normas actuales han sido establecidas principalmente por la OCDE (club de países ricos), existe un clamor para democratizar la gobernanza fiscal internacional. En 2023, Naciones Unidas aprobó avanzar hacia la creación de un marco de cooperación tributaria global bajo su paraguas, lo cual podría en los próximos años derivar en un tratado internacional vinculante contra la evasión y los flujos ilícitos. Esto representaría escalar la batalla a un nuevo nivel institucional.

En síntesis, la respuesta global está en marcha y muestra logros tangibles: más información que nunca antes fluye entre administraciones tributarias, las brechas más flagrantes se han ido cerrando (ej. fin de acciones al portador en muchos sitios, fin del doble irlandés, etc.), y la conciencia pública sobre la injusticia de los paraísos fiscales es alta. Sin embargo, persiste la falta de adhesión universal – con EE.UU. como el caso más notorio de no colaboración plena – y los implementadores del sistema offshore siguen encontrando grietas normativas. La coordinación internacional requiere ir al compás del más lento: mientras haya algún gran eslabón suelto (sea un país G7 reticente o un microestado rebelde), el entramado del secreto encontrará refugio allí. La tarea por delante es consolidar estas iniciativas, extenderlas globalmente y no ceder ante los reveses jurídicos o políticos que amenazan con volver atrás parte de los progresos obtenidos.

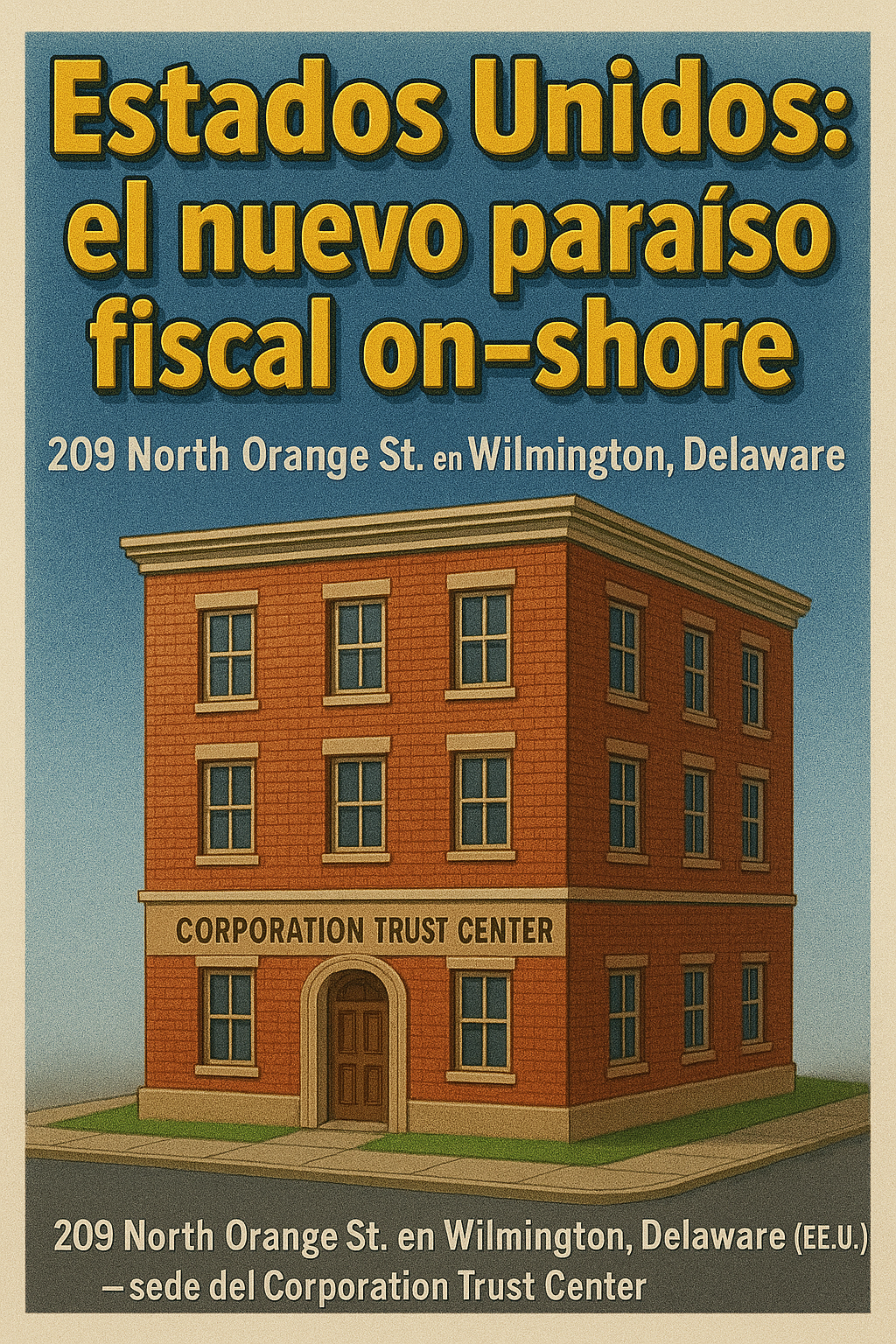

Estados Unidos: el nuevo paraíso fiscal on-shore

209 North Orange St. en Wilmington, Delaware (EE.UU.) – sede del Corporation Trust Center. Este discreto edificio de ladrillo es el domicilio legal de más de 285.000 empresas registradas, incluidas filiales de Apple, Walmart, Coca-Cola, etc.. Delaware, con menos de un millón de habitantes, alberga en total más de 2 millones de entidades corporativas activas .

Resulta paradójico que Estados Unidos – adalid histórico de la lucha contra la evasión en otros países – se haya convertido en uno de los mayores guaridas fiscales de la actualidad. Analistas señalan que la gran industria offshore, antes asociada a islas tropicales con cocoteros, ahora opera dentro de territorio estadounidense. Esto le ha valido a EE.UU. apodos como “la nueva Suiza” o “paraíso fiscal on-shore”, en reconocimiento a las ventajas de secreto y laxitud que ofrece en ciertas jurisdicciones domésticas.

La clave está en que, si bien a nivel federal EE.UU. grava a sus ciudadanos en todo el mundo y ha presionado por transparencia externa (caso FATCA), a nivel estatal interno existen regulaciones sumamente permisivas para la creación de sociedades y fideicomisos opacos dirigidos a no residentes. Estados como Delaware, Nevada, Wyoming, Alaska y Dakota del Sur compiten desde hace décadas por atraer incorporaciones de empresas y fondos de otros lugares, prometiendo impuestos mínimos, rapidez y – sobre todo – privacidad.

Delaware es el ejemplo clásico: su legislación corporativa flexible y su Corte de Cancillería pro-empresa han atraído a más del 67% de las empresas Fortune 50 . Pero más allá de las grandes cotizadas, Delaware permite formar LLCs (sociedades de responsabilidad limitada) con requisitos de información ínfimos: no exige declarar los beneficiarios finales al estado (hasta la nueva ley federal, de la cual hablaremos), ni llevar a público nombres de miembros o cuentas. Por unos pocos cientos de dólares se obtiene un “certificado de formación” en 24 horas. Esto ha llevado a que un modesto edificio en Wilmington (el 1209 N. Orange St. de la foto) sea el domicilio oficial de cientos de miles de compañías de papel, muchas utilizadas simplemente como contenedores legales para activos estacionados fuera del alcance de otros fiscos. La situación llegó al absurdo de que Delaware (apenas 970.000 habitantes) tenía hace pocos años más empresas registradas que habitantes. Hoy Delaware superó los 2 millones de entidades activas, consolidando su título de “capital corporativa” de EE.UU. – y quizás del mundo.

Otros estados han replicado este modelo. Nevada eliminó impuestos a sociedades y garantizó anonimato similar, convirtiéndose en el “Delaware del Oeste”. Wyoming, cuna original de la LLC, ha modernizado sus leyes para atraer incorporaciones exprés con privacidad, superando recientemente a Delaware en número de nuevas compañías per cápita. South Dakota, por su parte, se enfocó en los trusts: desde los 1980s desmontó la “regla contra perpetuidades” permitiendo fideicomisos eternos, abolió impuestos estatales sobre rentas y herencias, e introdujo protecciones robustas para trust de extranjeros. El resultado: un boom de la industria fiduciaria. La oficina de Trident Trust en Sioux Falls (destacada en Pandora Papers) maneja cientos de trusts para clientes latinoamericanos, europeos y asiáticos. Los activos en trusts de Dakota del Sur se multiplicaron por cuatro en diez años, superando los $360 mil millonesquintoelab.org, al punto que este estado compite con sitios como las Islas Caimán en atracción de riqueza foránea.

¿Por qué vienen fortunas extranjeras a EE.UU.? Principalmente, porque EE.UU. no adhirió al CRS de intercambio automático. Un multimillonario latinoamericano cuyos bancos en Suiza o Bahamas ahora reportan sus cuentas a las autoridades de su país, descubrió que al mover sus fondos a Miami (en un trust de South Dakota o una LLC de Delaware con cuenta bancaria en EE.UU.), esa información no será compartida con su gobierno, ya que EE.UU. (salvo algunas promesas de intercambio limitado) no participa plenamente del régimen multilateral. En otras palabras, EE.UU. ofrece el secreto que antes ofrecían Suiza o Panamá, amparado por su ausencia en acuerdos globales. Como indica el ICIJ, varios estados estadounidenses “venden secreto financiero” abiertamente, atrayendo a oligarcas, evasores y corruptos extranjeros que consideran a EE.UU. un refugio seguro para sus fortunas.

Este fenómeno ha hecho que EE.UU. escale al puesto #1 del Índice de Secreto Financiero 2022, superando a tradicionales bastiones como Suiza o las Islas Caimán. En dicho índice, elaborado por Tax Justice Network, EE.UU. obtuvo la peor puntuación histórica en opacidad desde que se lleva registro, debido a la gran cuota de servicios financieros globales que provee bajo secreto (se calcula que aporta más secreto al mundo que Suiza, Caimán y Bermudas juntos). La ONG señala que “Estados Unidos favorece que personas oculten su riqueza al estado de derecho” y lo califica como el país más cómplice en facilitar evasión y lavado a nivel mundial.

Sin embargo, conviene mencionar avances recientes: en enero de 2021, el Congreso de EE.UU. aprobó la Corporate Transparency Act (CTA), la primera ley federal importante destinada a combatir el anonimato societario interno. Esta ley obliga, por primera vez, a que todas las empresas y LLC pequeñas (exceptuando grandes compañías ya reguladas) reporten la identidad de sus beneficiarios finales al FinCEN, la unidad de delitos financieros del Tesoro. El registro no será público, pero la información estará disponible para autoridades y bancos bajo solicitud. La implementación inició en 2024 para nuevas entidades y continuará en 2025 para existentesfincen.govfincen.gov. Si bien la CTA tiene excepciones y enfrentó algunas dilaciones (incluso un intento de frenar su aplicación vía tribunales en 2023), marca un punto de inflexión: EE.UU. reconociendo que su opacidad interna era problemática y tomando acción. Delaware, Nevada y otros deberán adaptarse a esta era de menos anonimato.

Con todo, la paradoja estadounidense persiste. Mientras en foros internacionales EE.UU. exige dureza contra paraísos (y sanciona severamente a bancos extranjeros que ayuden a evadir), dentro de casa su federalismo permitió que jurisdicciones locales ofrecieran esquemas similares por años. Este doble rasero ha sido aprovechado por individuos sancionados globalmente: se descubrió que compañías fachada en Florida y otros estados fueron usadas para que oligarcas rusos adquirieran bienes, o que figuras corruptas latinoamericanas movieran sobornos a cuentas en EE.UU. mediante trusts. Global Financial Integrity y otras organizaciones han advertido que esta incoherencia mina la eficacia de las sanciones y la lucha anti-lavado. No es casual que 33 entidades de Irán, Zimbabue y Corea del Norte bajo sanciones de EE.UU. aparecieran en los Panama Papers usando estructuras de Mossack Fonseca: sabían que podían ocultarse tras la fachada y aun hacer negocios, incluso involucrando al sistema financiero estadounidense inadvertidamente.

En resumen, EE.UU. se ha convertido en un pilar de la industria offshore contemporánea. Ofrece estabilidad jurídica, una economía fuerte (donde invertir escondido es menos riesgoso que en una isla pequeña) y hasta cierto prestigio. Tener una LLC de Delaware o un trust en Wyoming suena menos sospechoso que una compañía en Niue o Nauru. Este fenómeno requiere que, para combatir globalmente la opacidad, EE.UU. también ponga su casa en orden. La CTA es un paso inicial. Falta que EE.UU. se comprometa a intercambiar información de forma recíproca y a presionar no solo a terceros países, sino también a sus propios estados para alinearse con estándares internacionales. De lo contrario, toda la red de transparencia mundial tendrá un agujero del tamaño de la primera economía del planeta, por donde podrán colarse los fondos que huyen de otros paraísos.

Nuevas fronteras: criptomonedas, tecnofinanzas y paraísos emergentes

Con el cerco estrechándose sobre las estructuras offshore tradicionales, los actores que buscan evadir controles están explorando nuevos territorios y tecnologías para esconder sus huellas. En años recientes, dos tendencias destacan en este frente: el uso de activos digitales descentralizados (criptomonedas, monedas estables, NFT) para mover riqueza fuera del sistema financiero convencional, y el surgimiento de “nuevos paraísos” geográficos – jurisdicciones no tradicionales que están acogiendo capitales opacos, en parte como resultado de realineamientos geopolíticos.

Cripto-finanzas y DeFi: Las criptomonedas, lideradas por Bitcoin, ofrecen la promesa de realizar transferencias de valor punto a punto sin intermediarios bancarios. Para quienes buscan evadir impuestos o lavar ganancias, esto presenta una tentación: mover fortunas en forma de criptos donde las instituciones estatales tienen más dificultad de rastreo. En la práctica, los grandes escándalos offshore aún no se han centrado en criptos (ya que la mayoría de filtraciones ha sido de registros de sociedades, no de wallets digitales), pero las autoridades están alertas. De hecho, redes criminales como grupos de ransomware norcoreanos han blanqueado millones en criptomonedas para evadir sanciones bancarias. Los hackers de Lazarus Group (vinculados a Corea del Norte) han utilizado mixers – servicios que mezclan fondos para romper la trazabilidad – con el fin de convertir cripto robado en activos “limpios”, aprovechando la falta de regulación en algunos intercambios. En 2022, EE.UU. llegó a sancionar a Tornado Cash, un mixer de Ethereum, por facilitar lavado de más de $455 millones de Lazarus.

La industria de criptomonedas en sí ha comenzado a ser asimilada por jurisdicciones tipo paraíso. Por ejemplo, Puerto Rico (territorio estadounidense con régimen fiscal peculiar) se ha vuelto un imán para millonarios cripto gracias a exenciones impositivas y clima tropical – un híbrido de paraíso fiscal clásico y hub cripto. El Salvador, tras adoptar Bitcoin como moneda legal, busca atraer inversión cripto con la promesa de baja tributación de esas ganancias. Y varios pequeños estados (Malta, Vanuatu, Gibraltar) han expedido licencias amigables a exchanges cripto, posicionándose como refugios regulatorios para estas plataformas. Aún con todo, la tendencia general en grandes economías es someter a las criptomonedas a normas análogas a las del dinero fiat: exigencia de KYC en exchanges, reportes de transacciones sospechosas, etc. El GAFI introdujo en 2019 la “Travel Rule” para activos virtuales, requiriendo que los proveedores compartan datos de emisor y receptor en transferencias de cripto de cierto monto, con la intención de dificultar el anonimato. El cumplimiento es dispar, pero está en marcha.

No obstante, surge un universo DeFi (finanzas descentralizadas) donde usuarios pueden intercambiar valor, prestar y ahorrar sin entidades centrales – a través de contratos inteligentes en blockchain. Estas plataformas, como Uniswap o Aave, funcionan sin recolectar datos KYC, lo que preocupa a reguladores: pueden convertirse en la nueva frontera para ocultar activos con gran movilidad y sin rostro. Por ahora, la volatilidad y riesgos de este sector han limitado su adopción masiva como sustituto de paraísos fiscales; pero a medida que surjan stablecoins (monedas estables) realmente confiables y protocolos más sencillos, podríamos ver fondos evasores migrando de cuentas numeradas a billeteras digitales en hardware wallets anónimos guardados en cajas fuertes. La tecnología ofrece constantemente nuevas grietas, y la carrera regulatoria va siempre un paso atrás.

Paraísos emergentes y realineamiento geopolítico: En el plano geográfico, los cambios políticos pueden crear nuevos refugios para capitales ilícitos o no declarados. Un ejemplo claro es Dubái (Emiratos Árabes Unidos). Históricamente un centro de comercio y lujo, Dubái ofrecía discreción pero no estaba al nivel de Suiza como guarida de fortunas. Sin embargo, a raíz de sanciones occidentales a oligarcas rusos en 2022 por la guerra en Ucrania, Emiratos (que no se sumó a dichas sanciones) se ha visto inundado de dinero ruso. Magnates sancionados han comprado propiedades de alto valor en Dubái a nombre de sociedades instrumentales; yates que huyeron de puertos europeos ahora atracan en marinas emiratíes; flujos financieros rusos reencuentran cauce a través de bancos locales menos estrictos. Dubái se ha ganado el apodo de “la nueva Suiza para los ricos rusos”, al ofrecer refugio relativamente seguro y sin muchas preguntas. En la misma línea, Turquía y Hong Kong (antes protestas) se convirtieron en alternativas para quienes ya no pueden usar Londres o Nueva York con facilidad.

Otro caso interesante es el de algunos estados de África que exploran atraer industria financiera offshore. Ghana y Kenya han considerado crear zonas financieras internacionales con baja tributación para convertirse en hubs regionales – lo cual podría derivar en mini paraísos si la supervisión es laxa. Nigeria recientemente lanzó una International Finance Centre en Lagos con incentivos fiscales. Si bien la intención oficial es competir por inversión legítima, existe el riesgo de que, en ausencia de controles robustos, se vuelvan imanes para flujos ilícitos del continente.

También hay territorios que experimentan un renacimiento como paraísos tras haber decaído. Por ejemplo, se habla del “renacimiento” de Nevis (parte de St. Kitts & Nevis, Caribe) como jurisdicción preferida para crear LLCs opacas, ya que Nevis se ha resistido a las presiones de transparencia e impone trabas a ejecutar sentencias foráneas contra activos allí. De manera análoga, Seychelles en el Índico, tras el declive de Panamá post-Panama Papers, vio aumentar la inscripción de IBCs (International Business Companies) al posicionarse como alternativa con menos atención mediática.

La jurisprudencia también abre nuevas grietas: la citada decisión de la UE sobre registros de beneficiarios incita a que abogados en otras latitudes impugnen medidas de transparencia por motivos de privacidad. Es posible que veamos una ola de litigios en distintos países buscando tumbar requisitos de divulgación, financiados quizás por intereses que prefieren la sombra. Un backlash regulatorio podría crear enclaves de opacidad dentro de sistemas antes avanzados.

Por último, no hay que olvidar el movimiento físico de riquezas: arte, joyas, oro y otros activos tangibles de alto valor. Tras Panama Papers, aumentó el traslado de obras de arte a puertos francos (warehouses duty-free) en Suiza, Singapur y Delaware, donde pueden almacenarse fuera de jurisdicción aduanera indefinidamente. Esto saca patrimonio del radar financiero. Asimismo, los delincuentes sofisticados recurren a métodos tradicionales: efectivo contrabandeado, diamantes fáciles de transportar, etc., aprovechando fronteras porosas donde la cooperación internacional es débil.

En esencia, conforme se cierran caminos conocidos, surgen atajos ingeniosos o nuevos parajes sin cartografiar. La próxima gran fuga de información podría muy bien provenir de un exchange cripto hackeado, o de los registros inmobiliarios de Dubái. Las autoridades deberán innovar a la par: por ejemplo, integrando análisis de blockchain en sus herramientas (algunas unidades anti-lavado ya trabajan con empresas de blockchain analytics para rastrear fondos en criptos), o firmando acuerdos con países emergentes antes de que se consoliden como agujeros negros financieros. La historia de los paraísos fiscales enseña que la flexibilidad y adaptación ha estado de su lado; la comunidad internacional tendrá que mostrar igual o mayor flexibilidad para anticiparse a estas nuevas variantes de la opacidad.

Conclusiones y llamado a la acción

La travesía por el mundo offshore nos deja un panorama claro: el problema es global, dinámico y profundamente arraigado en la economía internacional. Los paraísos fiscales han evolucionado de exóticas islas a engranajes integrados en sistemas financieros mayores; se nutren de cada resquicio legal disponible y se reinventan ante la adversidad. No se trata solo de una curiosidad de ricos excéntricos: la opacidad financiera sustrae recursos vitales a los estados (cientos de miles de millones en impuestos anualmente), facilita la corrupción política, alimenta la desigualdad extrema y obstaculiza la justicia (criminales y corruptos escapan indemnes protegiendo sus ganancias). También socava la seguridad global, como vimos con su rol de talón de Aquiles en la efectividad de sanciones internacionales. En palabras llanas, los paraísos fiscales “hacen que el dinero sucio sea financiable y los derechos humanos sean menoscabados”, tal como señala el Índice de Secreto Financiero.

Ante tal desafío, no cabe la resignación, sino la intensificación de los esfuerzos. Las filtraciones y el periodismo de datos han demostrado ser potentes aliados de la transparencia; es preciso seguir apoyando estas investigaciones, protegiendo a denunciantes y periodistas que sacan la verdad a la luz. Cada escándalo expuesto crea impulso político para reformas que antes parecían imposibles – valga de ejemplo la aprobación exprés de la Corporate Transparency Act en EE.UU. justo tras Pandora Papers.

Los gobiernos, por su parte, deben cerrar filas en la cooperación internacional. Esto implica que potencias como EE.UU. y los miembros del G7 abandonen la hipocresía y lideren con el ejemplo. Un paso fundamental sería que EE.UU. se sume plenamente al intercambio automático de información (CRS) y extienda una política de reciprocidad en transparencia. Asimismo, la Unión Europea y otros bloques han de mantener la presión sobre enclaves recalcitrantes, utilizando sanciones diplomáticas, financieras e incluso comerciales contra jurisdicciones que se nieguen a cumplir estándares mínimos. La lista negra de la UE podría endurecerse – por ejemplo, incluyendo a países con rol sistémico que hasta ahora han quedado exentos por consideraciones políticas.

Otra tarea pendiente es la armonización de marcos legales para prevenir el arbitraje. La implementación coordinada del impuesto mínimo global de 15% será una prueba de fuego: si se logra, se habrá desmontado uno de los incentivos clave para la existencia de paraísos corporativos. Pero podría pensarse más allá: por ejemplo, avanzar hacia un Registro Global de Activos (propuesta apoyada por economistas y ONGs), que compile la propiedad efectiva de bienes (inmuebles, financieros, y quizás hasta arte) en una base accesible internacionalmente para perseguir fortunas ilícitas sin importar dónde se oculten. Suena utópico, pero hace una década también sonaba utópico que Suiza intercambiara datos bancarios automáticamente.

En el frente tecnológico, las unidades de inteligencia financiera deben actualizar sus herramientas. Así como los delincuentes explotan criptomonedas y redes en la darknet, las autoridades necesitan capacidades de análisis forense digital, machine learning para detectar patrones de evasión en grandes volúmenes de datos, y colaboración con empresas fintech para trazar nuevos esquemas. El sector privado (bancos, asesores) también tiene que reforzar su cultura de cumplimiento: no más mirar a otro lado con clientes sospechosos. Los bancos globales han pagado multas cuantiosas, pero más importante es que incorporen procesos internos que impidan abrir estructuras opacas sin clara justificación económica.

Finalmente, es crucial mantener el impulso ciudadano. La indignación pública es un motor de cambio. Los escándalos de Papeles de Panamá y similares generaron clamor popular contra la elusión de élites y forzaron a líderes a reaccionar. Se debe seguir educando y sensibilizando a la sociedad sobre cómo funciona este entramado y por qué su desmantelamiento redunda en beneficio de todos (más recaudación para servicios públicos, economías más limpias, democracias más sanas donde los poderosos rinden cuentas). En últimas, la existencia de paraísos fiscales es una elección política global; persistirán mientras lo toleremos.

Como agua buscando grietas, el dinero opaco intentará fluir por cualquier resquicio disponible. La misión colectiva es sellar tantas grietas como sea posible, construyendo un sistema financiero internacional más hermético al abuso. Cada acuerdo de transparencia, cada nueva ley que exige revelar al beneficiario real, cada cooperación transfronteriza en una investigación, es un paso en la dirección correcta. Es improbable que el fenómeno offshore desaparezca por completo en el corto plazo – pero podemos acorralarlo, minimizarlo y quitarle el velo de respetabilidad del que gozó durante tanto tiempo. La evidencia reunida clama por acción: la opacidad no es un problema intangible, tiene responsables y víctimas concretas.

En conclusión, cerrar los paraísos fiscales es una tarea ardua pero ineludible para la equidad y la seguridad económica global. Requiere voluntad política sostenida, imaginación regulatoria y colaboración sin fronteras. Siguiendo por este camino – y sin descuidar las nuevas sendas que toman los evasores – podremos aspirar a un futuro donde el imperio de la ley se imponga también en ese esquivo mundo del dinero sin patria. La lucha continúa, y nos concierne a todos asegurar que ninguna fortuna quede al margen de la justicia y la responsabilidad.

Fuentes: Los datos y hechos mencionados se respaldan en documentos y reportes de entidades reconocidas: por ejemplo, Tax Justice Network (pérdidas fiscales globales y rankings de secreto)e.nettaxjustice.net, informes de ICIJ (Papeles de Panamá, Pandora)aljazeera.comicij.org, publicaciones de prensa internacional como The Guardian, La Vanguardialavanguardia.com, Al Jazeeraaljazeera.com, etc., así como declaraciones de expertos de la OCDE y GAFIswissinfo.ch. Estas referencias muestran un consenso en la comunidad global sobre la magnitud y gravedad del fenómeno, y apoyan las conclusiones y recomendaciones aquí presentadas.